Czym jest obrót energią elektryczną na Rynku Dnia Następnego?

Definicja

Czym handluje się na Towarowej Giełdzie Energii?

Podstawowymi towarami są energia elektryczna i gaz ziemny. Można je kupić na wiele sposobów. Szczególnie sprzedaż energi elektrycznej jest mocno zróżnicowana i może być uzgodniona na podstawie zawarcia wielu kontraktów. Na Towarowej Giełdzie Energii istnieją kontrakty roczne, sezonowe, kwartalne, miesięczne, tygodniowe, dobowe, godzinowe, bazowe, szczytowe oraz poza szczytem.

Procedura i produkty na Rynku Dnia Następnego (Day- Ahead- trading)

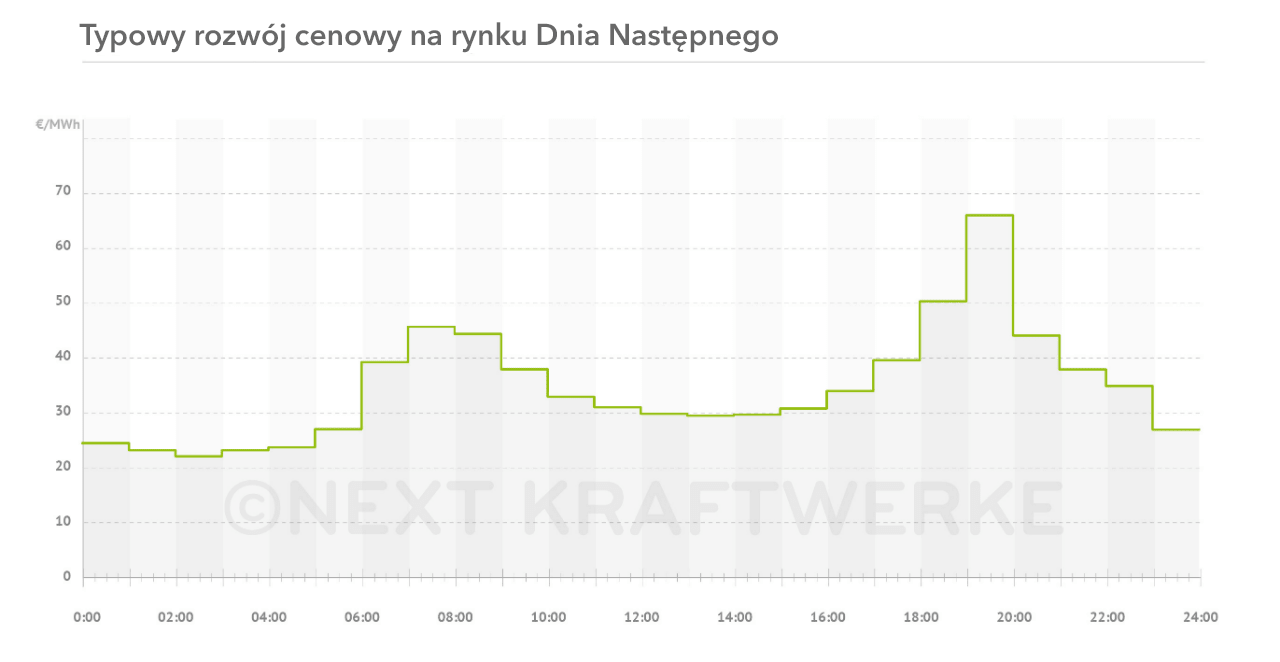

Handel energią na Rynku Dnia Następnego odbywa się na dzień przed następną dobą, w której następuje fizyczna dostawa energii elektrycznej. Oznacza to, że sprzedawcy energii muszą z jednodniowym wyprzedzeniem jak najlepiej oszacować ilość energii, którą będą mogli dostarczyć do systemu, a następnie zaoferować za nią jak najlepszą cenę tak, by ich oferta została zaakceptowana. Każda doba podzielona jest na 24 godzinowych notowań (okresów rozliczeniowych), w których członkowie Giełdy mogą kupować i sprzedawać energię elektryczną. Notowania giełdowe odbywają się codziennie, a najważniejszą sesją jest tzw. Fixing I, czyli moment, kiedy ustalane są ceny energii w poszczególnych godzinach doby. Odbywa się to codziennie o 10:30.

Każdy uczestnik Rynku Dnia Następnego składa zlecenia kupna lub sprzedaży energii elektrycznej dla poszczególnych godzin doby. Te zlecenia zbierane są przez Towarową Giełdę Energii, a następnie system giełdowy tworzy ze zleceń sprzedaży krzywą podaży, a ze zleceń zakupu - krzywą popytu. W ten sposób definiowana jest ilość energii elektrycznej, która zostanie sprzedana i kupiona na giełdzie, a także jednolita cena wszystkich transakcji dla danej godziny.

Cena poszczególnych kontraktów wyznaczana jest za pomocą metody „merit order”. Jej celem jest ustalenie najniższej możliwej ceny za energię elektryczną, która jest potrzebna w danym momencie. Żeby znaleźć tę najniższą cenę, przyjmuje się wszystkie oferty od wytwórców i szereguje się je według ceny, rozpoczynając od najniższej i kończąc na najwyższej. Z drugiej strony oferty kupna energii elektrycznej są szeregowane, również od najniższej do najwyższej oferowanej ceny. Ostateczna cena rynkowa rozliczeniowa dla danego produktu handlowego na Rynku Dnia Następnego (np. dla określonej godziny następnego dnia lub bloku) powstaje w punkcie przecięcia żądanej ilości i ilości oferowanej ostatecznie. Ta cena rozliczeniowa („Market Clearing Price“), która jest w zasadzie ostatnią dopłaconą ofertą, jest następnie płacona przez wszystkich uczestników rynku za dany produkt.

Cena ustalona na podstawie rankingu merit order wpływa również na to, która instalacja ostatecznie wytwarzy energię elektryczną. Zasada Merit order ma wszak na celu znalezienie najniższej możliwej ceny dla danej godziny doby, co wymusza na wytwórcach energii zaproponowanie jak najniższej ceny, za którą są skłonni wytwarzać energię elektryczną. Ceny te zazwyczaj odzwierciedlają koszty wytworzenia proponowanej jednostki energii elektrycznej dla danej instalacji, tzw. „koszty krańcowe”. Naturalnie, różnią się one w zależności od rodzaju instalacji. Przede wszystkim, koszty instalacji wytwarzjących energię elektryczną można podizelić na koszty inwestycyjne, płacone na początku istnienia instalacji, oraz koszty operacyjne, które związane są z utrzymaniem produkcji energii. Elektrownie wodne przepływowe, słoneczne i wiatrowe mają prawie wyłącznie koszty inwestycyjne i bardzo niskie koszty krańcowe, dlatego mogą zaoferować niższą cenę za wytworzenie jednostki energii. Ich „paliwem” są bezpłatne dobra, takie jak ruch wody płynącej w rzece, promieniowanie słoneczne oraz ruch wiatru. Natomiast konwencjonalne elektrownie, wykorzystujące paliwo kopalne lub jądrowe, mają wyższe koszty krańcowe spowodowane zużyciem paliwa. Dlatego, te instalacje „wchodzą do merit order”, gdy sama woda, wiatr i słońce nie wystarczają do zaspokojenia potrzeb energetycznych.

Dowiedz się więcej

Jak działa Rynek Dnia Następnego w innych krajach Unii Europejskiej?

Za naszą zachodnią granicą, kraje takie jak Francja, Szwajcaria, Niemcy i Austria prowadzą handel energii na giełdzie EPEX Spot, czyli rynku spot EEX. Dla poszczególnych regionów rynkowych obrót jest ponownie zróżnicowany w zależności od operatorów systemów przesyłowych. Na rynkach niemieckim i austriackim oferty przetargowe na aukcje należy składać do godz. 12.00 następnego dnia. Wyniki odpowiednich ofert będą publikowane codziennie o godzinie 12:40. Od godziny 15:00 możliwe jest już prowadzenie handlu intraday (handel na Rynku Dnia Bieżącego) dla dnia następnego.

Handel jest anonimowy i odbywa się we wszystkie dni tygodnia, włącznie z dniami świątecznymi. Na Rynku Dnia Następnego obraca się energią przy pomocy kontraktów godzinowych. Oznacza to, że dla każdej godziny doby ustalana jest inna cena za energię elektryczną. Poza kontraktami godzinowymi oferowane są mniej standardowe produkty giełdowe. Mogą to być między innymi bloki “Baseload”, czyli oferta sprzedaży energii za tę samą cenę przez 24 godziny doby; oferta szczytowa „off-peak”, czyli w godzinach 1:00 do 8:00 oraz od 21:00 do 24:00; oferta nocna „night”, czyli od 1:00 do 6:00, i tym podobne. Na giełdzie EPEX Spot obowiazuje, tak samo jak na polskiej TGE, schemat ustalania jednolitej godzinowej ceny za energię elektryczną bazujący na metodzie „merit order”.

Jednak nie każdy może uczestniczyć w giełdzie energii. Uczestnictwo jest ograniczone do dużych firm i przedsiębiorstw energetycznych, które profesjonalnie zajmują się handlem energii. Żeby wziąć udział w akcjach, należy spełnić pewne warunki.

Między innymi, można sprzedawać i kupować energię elektryczną o minimalnym wolumenie 0,1 MWh. Z kolei oferty blokowe sprzedawane np. na cały rok, kwartał lub miesiąc nie mogą przekraczać 400 MW i tylko 100 takich bloków dziennie może być przedmiotem obrotu dla każdego uczestnika. Dodatkowo, na Rynku Dnia Następnego istnieją pewne ograniczenia cenowe, to znaczy że energia może być handlowana tylko za cenę pomiędzy -500 €/MWh oraz 3.000 €/MWh.

Rozwój rynku giełdowego Dnia Następnego (Day- Ahead)

Rynek Dnia Następnego ma silny charakter transgraniczny, który został jednak częściowo odwrócony z powodu problemów infrastrukturalnych, między innymi przy transgranicznych połączeniach systemów. Na przykład, niemiecki rynek dnia następnego został połączony z Austrią i Luksemburgiem poprzez wspólną strefę handlową, ale połączenie z Austrią zostało rozwiązane ponownie 1 października 2018 r., czego przyczyny można znaleźć w tym wpisie na blogu. Jednak, połączenie systemów zostało zachowane z innymi krajami europejskimi, a mianowicie Francją, Belgią, Holandią, Szwajcarią i Wielką Brytanią. Oznacza to, że te kraje mogą handlować ze sobą również na jednym rynku energii. Dzięki temu oferty sprzedaży i kupna energii dostarczane są ze wszystkich 15 rynków. Dzięki temu uczestnicy tej giełdy mogą wybierać spośród najtańszych dostawców z tych wszystkich krajów, co znacząco wpływa na obniżenie i ujednolicenie ceny na krajowych rynkach dnia następnego.

Oświadczenie: Next Kraftwerke nie ponosi żadnej odpowiedzialności za kompletność, dokładność i aktualność przedstawionych informacji. Niniejszy artykuł służy wyłącznie celom informacyjnym i nie zastępuje indywidualnej porady prawnej.